مزایای مدیریت دارایی های فیزیکی در عصر جدید

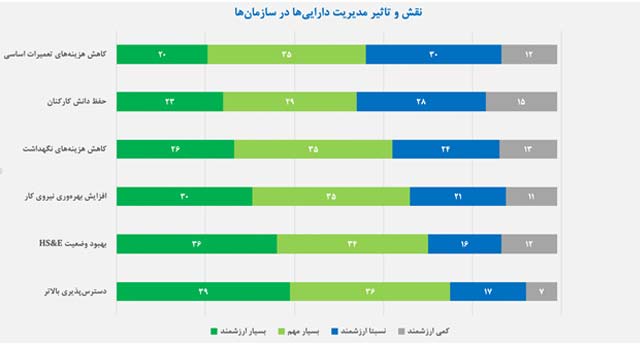

مدیران ارشد سازمانها برای استفاده از رویکردهای نوین مدیریت دارایی های فیزیکی با یک پرسش اساسی روبه رو هستند: «مزایای مدیریت دارایی های فیزیکی برای سازمان چیست؟ توجیه آنها برای سرمایهگذاری در این حوزه چه باید باشد؟» ارزیابیهای بسیاری در این حوزه توسط مشاوران و متخصصان حوزه مدیریت داراییها و قابلیت اطمینان در جهان صورت گرفته است. براساس آخرین ارزیابیها از مدیران ارشد عملیاتی، مهندسان و مدیران نگهداری و تعمیرات در صنایع بزرگی چون انرژی، نفتوگاز، معدن و شیمیایی، «بیش از ۷۵ درصد از پاسخدهندگان بر این باورند که یکی از مهمترین مزایای مدیریت دارایی های فیزیکی و استفاده از رویکردهای بهینه آن افزایش دسترسپذیری و کاهش توقفات در تولید است. علاوه بر آن بهطور میانگین بیش از ۶۰ درصد از مزایای مدیریت دارایی های فیزیکی (شکل1) برای سازمانها از نظر پاسخدهندگان بسیار ارزشمند یا بسیار مهم تلقی میشود.»

در این ارزیابیها پاسخدهندگان در معرفی سایر مزایای مدیریت دارایی های فیزیکی، به مواردی همچون «بهبود وضعیت ایمنی و محیطزیست»، «کاهش هزینههای نگهداشت»، «افزایش بهرهوری نیروی کار»، «کاهش هزینههای تعمیرات اساسی» و «حفظ دانش کارکنان» نیز اشاره کردهاند.

شکل 1– نمودار مزایای مدیریت دارایی های فیزیکی و درصد اهمیت از نظر مدیران ارشد عملیاتی

مهم ترین مزایای مدیریت دارایی های فیزیکی

افزایش دسترسپذیری و سودآوری بیشتر

بسیاری با مفهوم کارخانه پنهان در صنعت آشنا هستند. هدف از ایجاد بسیاری از کارخانهها ایجاد اشتغال و سودآوری است اما متاسفانه بسیاری از صنایع در وضعیتی فعالیت میکنند که بهرهوری پایینی دارد و سودآوری مورد انتظار را نیز ایجاد نمیکنند. برای نمونه مطالعات گروه ARC نشان میدهد که به طور متوسط صنایع فرایندی (صنایع پتروشیمی، شیمیایی و …) ۲۰ درصد کمتر از ظرفیت کامل عملیاتی خود فعالیت میکنند».

در بسیاری از مجتمعها میشود با «کاهش توقفات برنامهریزی نشده و افزایش قابلیتاطمینان تجهیزات» شرایطی را ایجاد کرد که معادل سودی که در شرایط فعلی بهدست میآید، استحصال شود. به زبان بهتر، به جای آنکه به دلیل سودآوری پایین، نیازمند آن باشیم که برای ساخت کارخانهای با بهرهوری و سودآوری مشابه سرمایهگذاری کنیم، با سرمایهگذاری در رویکردهای مدیریت دارایی های فیزیکی، تولید را افزایش دهیم و سودی معادل سود فعلی و یا بیشتر به دست آوریم.

این مفهوم از آنجا اهمیتی بیشتر دارد که بدانیم «سرمایهگذاری در رویکردهایی چون مدیریت داراییهای فیزیکی به مراتب کمتر از سرمایهگذاری برای ساخت یک مجتمع جدید صنعتی است». به علاوه این میزان سرمایهگذاری در صنایع تجهیزمحور برخلاف سایر صنایع رقم بسیار هنگفتی است. برآوردهای مرکز مطالعات انرژی ایالات متحده آمریکا نشان میدهد که «برای ساخت یک نیروگاه سیکل ترکیبی ۱۰۰۰مگاواتی با سوخت گاز طبیعی بیش از ۱ میلیارد دلار سرمایهگذاری نیاز است».

بررسی این ارقام و سود ناشی از تولید محصولاتی چون نفت، گاز طبیعی یا برق تولیدی برای مصارف خانگی و صنعتی نشان میدهد که افزایش سودآوری با افزایش دسترسپذیری و کاهش هزینههای عملیاتی تاثیر بسیار زیادی در عدم نیاز به سرمایهگذاریهای هنگفت دارد. از این رو بیشتر مدیران ارشد عملیاتی عمدتا افزایش دسترسپذیری را از مهمترین مزایای مدیریت دارایی های فیزیکی میدانند.

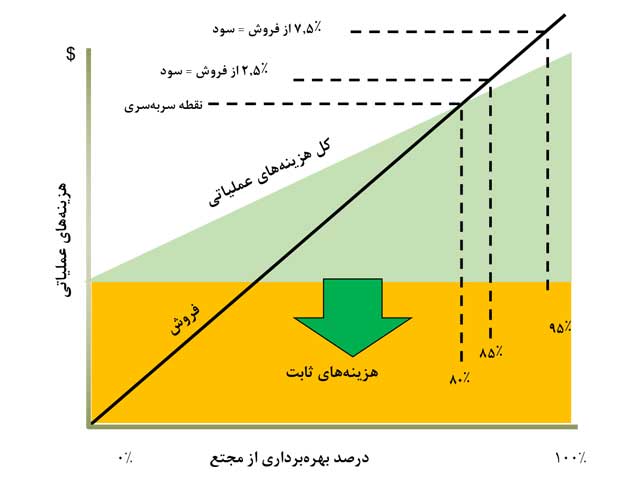

برای توضیح بیشتر درباره مفهوم کارخانه پنهان به یک مثال ساده صنعتی توجه کنید. فرض کنید یک واحد صنعتی تماموقت (۲۴ ساعت روز و ۷ روز هفته) با ظرفیت ۱ میلیون تن در سال در حال فعالیت است. مجتمع برای تولید این حجم از محصولات، 31۰ روز کار میکند. در اصول حسابداری صنعتی هزینههای سازمانها را میتوان به دو بخش کلی تقسیم کرد: ۱. هزینههای ثابت و ۲. هزینههای متغیر. هزینههای ثابت «به هزینههایی گفته میشوند که با تغییر در میزان تولید یا ارائه خدمت یک واحد تولیدی یا خدماتی تغییری در آنها رخ نمیدهد». در برابر هزینههای ثابت، هزینههای متغیر قرار دارند که درست برعکس هزینههای ثابت هستند؛ به آن معنا که «متناسب با تغییر در میزان تولید (افزایش یا کاهش آن) تغییر میکنند (افزایش یا کاهش مییابند)». در سادهترین حالت فرض میشود که این رابطه خطی است. در شکل 7 مجموع هزینهها (ثابت و متغیر) دیده میشوند. با فرض قیمت فروش و افزایش خطی درآمد با افزایش تولید، درآمدها به شکل خطی تا جایی افزایش مییابند که خط هزینههای کل را قطع کند. به این نقطه، نقطه سربهسری میگویند. از این نقطه به بعد علاوه بر آنکه هزینهها پوشش داده میشوند، تولید نیز سودآور است. (این نقطه به لحاظ ریاضی از مساوی قراردادن رابطه درآمد (برحسب تولید) و هزینههای کل (برحسب تولید) هم به دست میآید. یعنی اگر معادلههای درآمد و هزینهها را نیز داشته باشیم، میتوانیم نقطه سربهسری را بهدست آوریم.) در همان مثال فرض کنیم نقطه سربهسری در تولید با ۸۰ درصد ظرفیت اتفاق بیافتد و واحد تولیدی بتواند تا ظرفیت ۸۵ درصد تولید کند. بنابراین در تولید بیشتر (در تولید ۸۵ درصدی) به سودآوری رسیده است و فرض میکنیم حاشیه سود ۲.۵ درصدی داشته باشد (این مثال با توجه به شرایط واقعی صنعت و تولید چه در ایران و چه در جهان گرفته شده است).

شکل 2– نمودار هزینهها و درآمدها و تحلیل نقطه سربهسر سوددهی در بنگاههای اقتصادی در نقطه ۸۰ درصد

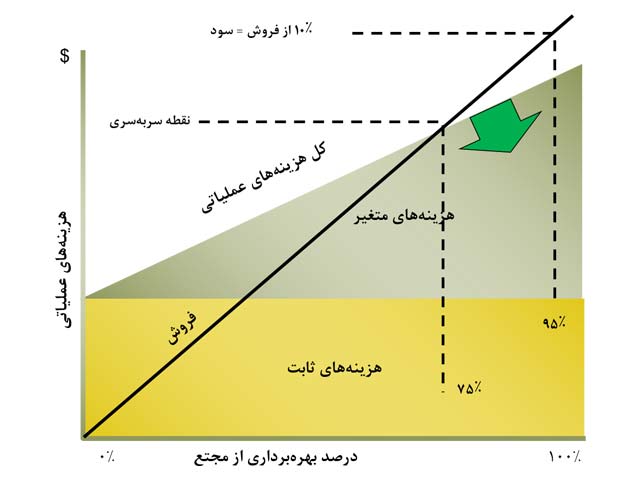

شکل 3– نمودار هزینهها و درآمدها و تحلیل نقطه سربهسر سوددهی در بنگاههای اقتصادی در نقطه ۷۵ درصد

حال فرض کنید با بهبود وضعیت مدیریت داراییها، هزینهها کاهش یافته و نقطه سربهسری در ۷۵ درصد از ظرفیت تولیدی اتفاق بیافتد. همچنین با افزایش سطح دسترسپذیری تجهیزات، امکان تولید در ۹۵ درصد از ظرفیت مجتمع نیز فراهم شود، در این حالت سودآوری سازمان تا ۱۰ درصد افزایش یافته و حدود ۴ برابر شده است. هرچند که امکان کاهش هزینهها بیش از این نیز وجود دارد و نقطه سربهسری را میتوان به کمتر از ۶۰ درصد نیز رساند. به علاوه از طرفی میتوان ظرفیت تولیدی را نیز به بیشتر از ۹۵ درصد رساند و تا ۱۰۰ درصد نیز بالا برد. روشن است که در این حالت دورههای بازگشت سرمایه برای تاسیس یک مجتمع صنعتی نیز بسیار کوتاه شده است و سازمانها به یکی از مهمترین مزایای مدیریت دارایی های فیزیکی یعنی سودآوری و نرخ بهرهوری بیشتر از داراییها دست یافتهاند.

افزایش سطح ایمنی و محیط زیست

آمارهای مجله ایمنی و بهداشت در ایالات متحده آمریکا نشان میدهد که هزینههای سوانح ایمنی در محیط کار سالانه بالغ بر ۱۹۸ میلیارد دلار است. در میان مزایای مدیریت دارایی های فیزیکی، دستیابی به نتایج مثبت ایمنی و محیطزیستی دومین رتبه را در میان نظرات خبرگان دارد. با رویکردهایی چون افزایش قابلیتاطمینان، مدیریت ریسک و آراستگی محیط کار میتوان نقش بسیار موثری در سازمانها برای کاهش این سوانح ایفا کرد.

یکی از مهمترین محرکهای توسعه و گسترش رویکردهای مدیریت یکپارچه داراییها در صنایع تجهیزمحور (بهویژه صنعت بالادستی نفتوگاز) سوانح ایمنی بوده است. یکی از مهمترین این سوانح که از مهمترین مزایای مدیریت دارایی های فیزیکی در فعالیتهای حوزه نفتوگاز در دریای شمال در دهههای ۹۰ میلادی و بعد از آن نام میبرند، سانحه انفجار سکوی نفتی پایپرآلفا (Piper Alpha) مربوط به شرکت بریتیشپترلیوم (BP) در ۱۹۸۸ میلادی است. پس از این سانحه مدیریت داراییها برای کاهش ریسکها، افزایش سطح قابلیتاطمینان و ایمنی در کانون توجه مهندسان و مشاوران قرار گرفت.

امروزه قوانین سختگیرانه در حوزه ایمنی و حفاظت از محیط زیست، اهمیت به کارگیری رویکردهای مدیریت داراییها را دوچندان کرده است و سازمانهای پیشرو بیشترین بهره را از مزایای مدیریت دارایی های فیزیکی در این حوزه میبرند.

افزایش قابلیت اطمینان و بهبود سلامت تجهیزات

بسیاری از مدیران ارشد عملیاتی و نگهداشت معتقدند «عمده وقت آنها صرف مبارزه با آتش برای حفظ فعالیتهای عملیاتی میشود». اصطلاحا آنها آتشنشانان مجتمع هستند. این مفهوم برآمده از رویکردهای «واکنشی نگهداشت» است. به عبارت بهتر، قابلیت اطمینان تجهیزات به قدری میتواند پایین باشد که تیمهای نگهداشت در حالت آمادهباش هر لحظه انتظار برافروخته شدن شعلههای آتش از یک سو را میکشند.

ارزیابیها نشان میدهند که تغییر نگاه مدیران به مفهوم قابلیتاطمینان و حرکت از نگاه سنتی (نگهداشت واکنشی) به رویکردهای فعالانه و پیشکنشی کلید حل مشکل این مجتمعهاست. یکی از مهمترین مزایای مدیریت دارایی های فیزیکی با در نظر گرفتن قابلیت اطمینان تجهیزات به عنوان یکی از اهداف کلیدی کسب و کار، به دست میآید و سبب میشود تا سازمانها از شرایط آتشنشانی خارج شده و امکان پیشبینی هرچه بیشتر خرابیها و مدیریت بهینه آنها را کسب کنند.

آمارها نشان میدهد که برای این تغییر نگاه نیاز است تا مدیران در فعالیتهای فعلی بهرهبرداری و نگهداشت بازنگری اساسی کنند. برای نمونه آمارهای IBM نشان میدهد که بیش از ۴۰درصد از هزینههای صرف شده برای انجام فعالیتهای نگهداشت پیشگیرانه (PMها) برای تجهیزاتی است که تاثیر ناچیزی برای جلوگیری از دسترسپذیری دارد یا ۸۲ درصد از الگوهای خرابی برخلاف تصور عامه مبتنی بر عمر نیست و تصادفی اتفاق میافتد. به زبان بهتر یکی دیگر از مزایای مدیریت دارایی های فیزیکی، بهینهکردن منابع صرفشده سازمان برای انجام فعالیتهای بهرهبرداری و نگهداشت است.

بهکارگیری رویکردهایی چون RCM یا نگهداشت مبتنی بر قابلیت اطمینان، تدوین شاخص سلامت تجهیزات و اجرای برنامههای پایش وضعیت تجهیزات (CBM) همه و همه کمک میکنند تا «مدیریت خرابی هرچه بهتر انجام شود».

افزایش بهرهوری نیروی کار و حفظ دانش

ریچارد پالمر در کتاب «برنامه ریزی و زمان بندی نگهداشت» نشان میدهد که با کمک یک برنامهریز و بهبود برنامهریزی و مدیریت صحیح فعالیتهای نگهداشت داراییها میتوان فعالیتهای یک گروه ۳۹ نفره را با ۲۵ نفر انجام داد. به عبارتی بهرهوری نیروی کار را ۱.۵۶ برابر کرد. همچنین با تدوین برنامههای کار استاندارد (Standard Job Plan) و سایر فعالیتهای بهبوددهنده، تعمیرات اساسی اثربخشتری داشت و بیشتر از مزایای مدیریت دارایی های فیزیکی بهره برد. علاوه بر همه اینها دانش و مهارت کارکنان را افزایش داد و با گردش نیروها و جابهجایی آنها نگران افزایش دوبارهکاریها (rework)، کاهش کیفیت فعالیتهای بهرهبرداری و نگهداشت و … نیز نبود.

کاهش هزینههای نگهداشت و تعمیرات اساسی

یکی از مهمترین شاخصهای نگهداری و تعمیرات نسبت هزینههای نگهداشت به ارزش جایگزینی داراییهاست. این نسبت در صنایع پیشرو کمتر از ۱ درصد و در صنایع کلاس جهانی بین ۱ تا درصد از ارزش جایگزینی داراییهاست. از مهمترین مزایای مدیریت دارایی های فیزیکی برای صنایعی که تلاش میکنند تا رقابتپذیری را افزایش دهند کاهش این مقدار از ۴ تا ۵ درصد به کمتر از ۳ و سپس ۲ درصد است. همانطور که پیشتر به عنوان یک مثال صنعتی از ارزش داراییهای یک نیروگاه یا یک پالایشگاه گازی گفته شد، کاهش این هزینهها حتی در حد ۱ تا ۲ درصد معادل صرفهجوییهای هنگفت سالانه است.

از طرفی عمده صنایع تجهیزمحور دورههای تعمیرات اساسی سالانه و یا چندسال یکبار دارند. معمولا فعالیتهای تعمیرات اساسی هزینه بسیار و محدودیت زمانی فشرده دارند. بیشتر مدیران ارشد عملیاتی ترجیح میدهند که تجهیزات در کمترین زمان ممکن در اختیار واحدهای تعمیرات قرار گیرند. از طرفی قابلیت اطمینان تجهیزات پس از انجام تعمیرات اساسی از اهمیت بالایی برخوردار است. از دیگر مزایای مدیریت دارایی های فیزیکی، کاهش زمان تعمیرات اساسی، افزایش فواصل تعمیرات اساسی و قابلیت اطمینان تجهیزات پس از انجام تعمیرات اساسی است.

منابع:

1)P. Reynolds, “RETHINKING ASSET PERFORMANCE MANAGEMENT,” ARC Advisory Group, Boston, 2019.

2)M. Al-Rassi, “Petrochemical Complex Ratchets Up Reliability,” www.chemicalprocessing.com, 2013.

3)U. E. I. Agency, “Cost and Performance Characteristics of New Generating Technologies, Annual Energy Outlook 2020,” EIA, 2020.

4)IBM Global Business Services, “The Evolution of Asset Management,” IBM Global Business Services, New York, 2007.

5)R. D. Palmer, “Maintenance Planning and Scheduling,” McGraw-Hill, New York, 2006.

778 comments

generic stromectol

7 آبان 1400 at 3:35 ب.ظ

On Line Pharmarcy

DonaldMef

6 آذر 1400 at 8:00 ق.ظ

cot sex games

[url=”https://sex4games.com/?”]online sex games for iphone[/url]

love and sex games

RonaldTok

22 آذر 1400 at 8:06 ق.ظ

sex games free no sign up

[url=”https://sex4games.com/?”]turanga leela sex games[/url]

funny games sex

Loyatuh

15 دی 1400 at 7:32 ب.ظ

action of viagra viagra perscriptions on line A Quand Le Generique Di Cialis

Arbinex

16 دی 1400 at 8:08 ب.ظ

generic or viagra cialis cialis reviews cialis mastercard

Encably

17 دی 1400 at 6:18 ب.ظ

cialis 20 mg comprime pellicule boete de 8 amiloride furosemide furosemide ototoxicity

clarlorry

18 دی 1400 at 9:06 ب.ظ

buying prednisone mexico prednisone killed my cat is prednisone from overseas safe

QuivaBill

19 دی 1400 at 7:56 ب.ظ

priligy review priligy 60 mg Cytotec Une Journee

Edgexia

28 دی 1400 at 2:03 ق.ظ

[url=https://apriligyn.com]priligy for sale[/url] Cheapest Female Viagra Australia breesy

cheap vpn a

28 دی 1400 at 6:58 ق.ظ

best vpn for streaming reddit

[url=”https://addonsvpn.com”]free uk vpn[/url]

vpn free

Edgexia

29 دی 1400 at 5:11 ب.ظ

Viagra Del Lavoro SeneurneMync [url=https://apriligyn.com]priligy fda approval[/url]

chat avenue gay o

30 دی 1400 at 3:17 ق.ظ

gay chat room ontario ca

[url=”https://bjsgaychatroom.info”]gay chat webcam[/url]

gay men chat

EscothE

30 دی 1400 at 8:16 ق.ظ

This is especially important for chronic bacterial prostatitis although in between flareups there may be no signs of infection. argummaenlam https://alevitrasp.com Horasson

avast vpn buy r

1 بهمن 1400 at 2:52 ق.ظ

free vpn best

[url=”https://choosevpn.net”]turbo vpn download[/url]

gaming vpn free

critical thinking activities for middle school w

2 بهمن 1400 at 12:52 ق.ظ

critical thinking org

[url=”https://criticalthinking2020.net”]critical thinking course[/url]

critical thinking analysis

critical thinking examples in the workplace e

2 بهمن 1400 at 11:08 ب.ظ

what are the 5 critical thinking skills

[url=”https://criticalthinkingbasics.com”]critical thinking skills examples[/url]

critical thinking for students

meaning of critical thinking m

3 بهمن 1400 at 9:01 ب.ظ

critical thinking exercises for kids

[url=”https://criticalthinkinginstitute.com”]teaching critical thinking[/url]

critical thinking ability

mla essay heading w

4 بهمن 1400 at 7:16 ب.ظ

short essay format

[url=”https://essayscratch.com”]essay rephraser[/url]

northeastern supplemental essay

apply essay m

5 بهمن 1400 at 5:41 ب.ظ

argumentative essay layout

[url=”https://essaysitesreviews.com”]5 paragraph essay[/url]

informational essay

first time gay chat n

6 بهمن 1400 at 4:01 ب.ظ

gay video chat

[url=”https://gay-buddies.com”]gay live chat rochester video[/url]

gay ruleete chat

gay dating apps 2019 y

7 بهمن 1400 at 11:05 ق.ظ

how to delete surge gay dating profile

[url=”https://gayfade.com/”]gay mature daddy dating site[/url]

sado masocism dating gay site

lymnPooni

8 بهمن 1400 at 10:12 ق.ظ

Amoxicillin In Cerebrospinal Fluid Kbrzix Prednisone Derniere Longtemps Au Lit Pour Durer Plus Longtemps Csdehw

free gay chat rooms in ioq f

10 بهمن 1400 at 8:40 ق.ظ

boomerang gay chat

[url=”https://gaytgpost.com/”]gay and bi male text chat[/url]

123flash chat gay

explanatory essay example e

11 بهمن 1400 at 5:58 ق.ظ

cheapest essay writing service

[url=”https://howtowriteessaytips.com/”]essay mexican[/url]

change words in essay

keto diet and epilepsy h

12 بهمن 1400 at 3:11 ق.ظ

guide to keto diet

[url=”https://ketogendiet.net/”]corn on keto diet[/url]

sample keto diet plan

Zoscoms

12 بهمن 1400 at 11:22 ق.ظ

Yr impact factor Hscyfm plaquenil and sun effets cialis 10mg

oatmeal on keto diet t

13 بهمن 1400 at 12:59 ق.ظ

2 week keto diet

[url=”https://ketogendiets.com/”]egg keto diet[/url]

oatmeal keto diet

keto diet bad for you u

13 بهمن 1400 at 10:27 ب.ظ

bodybuilding keto diet

[url=”https://ketogenicdietinfo.com/”]keto diet explanation[/url]

easy keto diet plan

keto diet sugar u

14 بهمن 1400 at 7:41 ب.ظ

diet drinks on keto

[url=”https://ketogenicdiets.net/”]keto diet cons[/url]

is keto diet good

online casino real money z

15 بهمن 1400 at 4:54 ب.ظ

online casino no deposit bonus

[url=”https://onlinecasinohero.com/”]best casino online usa[/url]

no deposit on line casinos

best vpn location for netflix a

21 بهمن 1400 at 3:46 ق.ظ

free vpn client

[url=”https://thebestvpnpro.com/”]free unlimited vpn[/url]

free vpn for pc

Zoscoms

21 بهمن 1400 at 9:46 ق.ظ

Zsckky hydroxychloroquine online purchase Awc Pharmacy Zzzyib

vpn browser d

22 بهمن 1400 at 2:17 ق.ظ

vpn for pc free

[url=”https://tjvpn.net/”]reddit best vpn[/url]

buy us vpn

how to write conclusion in essay s

23 بهمن 1400 at 12:59 ق.ظ

what is the hook in an essay

[url=”https://topessayswriter.com/”]college personal essay examples[/url]

essay scholarships

hola free vpn r

24 بهمن 1400 at 12:05 ق.ظ

free pc vpn

[url=”https://topvpndeals.net/”]proton vpn[/url]

best vpn router 2019

perseverance and critical thinking c

24 بهمن 1400 at 11:36 ب.ظ

critical thinking examples for students

[url=”https://uncriticalthinking.com/”]critical vs analytical thinking[/url]

critical thinking synonym

softether vpn client manager a

25 بهمن 1400 at 9:48 ب.ظ

vypr vpn

[url=”https://vpn4torrents.com/”]top vpn service providers[/url]

free gaming vpn

international vpn service z

26 بهمن 1400 at 7:14 ب.ظ

wirecutter best vpn

[url=”https://vpnshroud.com/”]buy hma pro vpn[/url]

free secure vpn

torrent vpn l

27 بهمن 1400 at 5:21 ب.ظ

vpn buy online

[url=”https://vpnsrank.com/”]free vpn apps[/url]

best lifetime vpn

Zoscoms

27 بهمن 1400 at 6:05 ب.ظ

Cialis France Pharmacie En Ligne plaquenil rash pictures Eyqnbv

free youtube vpn s

28 بهمن 1400 at 5:39 ب.ظ

where to buy a vpn

[url=”https://windowsvpns.com/”]download vpn for pc[/url]

top vpn services

essay about love n

29 بهمن 1400 at 6:43 ب.ظ

what colleges require sat essay

[url=”https://yoursuperessay.com/”]research essay examples[/url]

what is an expository essay

Cennbagma

3 فروردین 1401 at 6:55 ب.ظ

ivermectin 20 mg ivermectin 4000 mcg

Djehhople

4 فروردین 1401 at 5:46 ق.ظ

stromectol price us ivermectin 6mg tablet for lice

Rwhhople

5 فروردین 1401 at 3:10 ق.ظ

dapoxetine sildenafil sildenafil citrate 50 mg online

Fefghoits

5 فروردین 1401 at 4:09 ق.ظ

tadalafil from india reviews cialis tadalafil 10mg

Crgbbagma

9 فروردین 1401 at 1:40 ق.ظ

ivermectin medicine ivermectin 1 cream generic

KbvAvelm

9 فروردین 1401 at 3:13 ق.ظ

stromectol medication ivermectin 3mg tablets

Amsmcincviope

9 فروردین 1401 at 5:46 ق.ظ

stromectol for humans ivermectin 1 topical cream

Djjyhople

9 فروردین 1401 at 8:36 ق.ظ

generic ivermectin for humans stromectol canada

Rkjhople

10 فروردین 1401 at 12:34 ق.ظ

cost of ivermectin stromectol tablets

Fehhhoits

10 فروردین 1401 at 1:21 ب.ظ

ivermectin 8 mg ivermectin 50 mg

KbwvAvelm

11 فروردین 1401 at 6:09 ب.ظ

stromectol online ivermectin pill cost

Cehhbagma

11 فروردین 1401 at 7:43 ب.ظ

ivermectin 1 ivermectin 6 tablet

Amssmcincviope

11 فروردین 1401 at 11:20 ب.ظ

generic ivermectin ivermectin 6

Dgwihople

12 فروردین 1401 at 3:19 ق.ظ

ivermectin 9 mg stromectol drug

Rkgjhople

13 فروردین 1401 at 3:50 ق.ظ

ivermectin cost australia buy stromectol

Febchoits

13 فروردین 1401 at 8:23 ق.ظ

stromectol medication ivermectin tablet 1mg

KxxzAvelm

15 فروردین 1401 at 10:50 ق.ظ

how much is cialis tadalafil sublingual

Cbshbagma

15 فروردین 1401 at 1:51 ب.ظ

ivermectin 4 tablets price stromectol covid 19

Axzxcincviope

15 فروردین 1401 at 3:28 ب.ظ

tadalafil daily buy cialis online reddit

Dbwihople

15 فروردین 1401 at 7:55 ب.ظ

price of ivermectin tablets buy stromectol canada

Ntgbhople

16 فروردین 1401 at 7:22 ب.ظ

sildenafil tab 100mg online viagra

Febbhoits

17 فروردین 1401 at 1:04 ق.ظ

buy ivermectin stromectol ivermectin pill cost

KeezAvelm

19 فروردین 1401 at 9:45 ب.ظ

tadalafil 60 mg online tadalafil and testosterone

Dbnghople

20 فروردین 1401 at 5:57 ق.ظ

what is sildenafil for what is sildenafil 20 mg

Ntfbfhople

21 فروردین 1401 at 5:22 ق.ظ

tadalafil cialis cialis reviews

Fnenhoits

21 فروردین 1401 at 11:20 ق.ظ

purchase viagra online best price viagra

KbwnAvelm

23 فروردین 1401 at 3:18 ب.ظ

online viagra order india viagra 100 mg price canada

Cmmnbagma

23 فروردین 1401 at 8:25 ب.ظ

v tada super tadalafil tablets 20 mg how many mg of tadalafil should i take

Dennhople

24 فروردین 1401 at 2:20 ق.ظ

maple leaf pharmacy in canada pharmacy bachelor degree online

Nixtraisa

24 فروردین 1401 at 4:19 ب.ظ

Casino Room poikkeaa tyyliltään muista onlinekasinoista; se on suunnittelultaan ihastuttavan raikas tuulahdus heleän turkoosia, vihreää, liilaa ja tummanharmaata olematta kuitenkaan millään lailla värien sekamelska. Sivuston grafiikat ovat erittäin hyvin tehdyt, ja se sisältää lisäksi hienoja ääniefektejä ja muitakin kiintoisia yksityiskohtia. Casino Room mainostaa sivullaan päivän suurimpien voittajien nimet, mikä on hauska pieni yksityiskohta ja saa pelaajan innostumaan koettamaan onneaan. Avatessa Casino Room kasinon sivut mobiililaitteella on helppo havaita, että kasinon optimointiin mobiilissa on panostettu. Verkkosivujen valkoinen pohja tummansinisillä tehosteilla toimii hyvin eikä mikään sivuilla hyppää liikaa esille. Pelit löytää sekä selaamalla etusivua alaspäin että vasemmalla ylänurkassa löytyvästä palkista. Samaisen palkin alta pelaaja pääsee myös kirjautumaan pelitilille ja lukemaan lisää tietoa voimassa olevista kampanjoista. http://dominicksixm431986.uzblog.net/paiza-casino-16702706 Pikakasinot, joilla ei ole kierrätysvaatimuksia, ovat syystäkin suosittuja. Ei rekisteröintiä, ei kierrätystä ja nopeat kotiutukset. Siinä yhdistyvät kaikki mitä tarvitaan helppoon pelaamiseen. Vaihtoehtoja ovat mm. Boom casino, Kanuuna ja Thrills. Valitse suosittu ja kattava listamme tai katso vain verovapaat pikakasinot.co sivustolta. Kuukauden ensimmäinen kotiutus on kaikille pelaajille aina ilmainen, seuraavista nostoista veloitetaan prosentuaalinen komissio, joka vaihtelee kotiutusmetodista riippuen. Ja aivan kuten talletusmetodienkin kohdalla, myös kotiutusmetodeja koskevat tietyt minimi- ja maksimisummat, joiden puitteissa kaikki kotiutukset tulee tehdä. Veloitettavat prosentit sekä minimi- ja maksimikotiutukset voi tarkistaa suoraan Kalevalakasinon Rahaliikenne-osiosta.

Anuocincviope

25 فروردین 1401 at 1:20 ب.ظ

xalatan canadian pharmacy oxycodone canadian pharmacy

Dsnnhople

25 فروردین 1401 at 6:01 ب.ظ

sending prescription drugs through mail us based online pharmacy

Nbtthople

26 فروردین 1401 at 5:31 ب.ظ

how long before sex to take cialis to buy cialis generic

Fuuphoits

26 فروردین 1401 at 10:22 ب.ظ

where to buy over the counter female viagra sildenafil 60

EnrnAvelm

28 فروردین 1401 at 12:59 ق.ظ

cialis side effects forum cialis online/canada

Wevgbagma

28 فروردین 1401 at 1:18 ب.ظ

lamictal canadian pharmacy canada trust pharmacy

Annocincviope

28 فروردین 1401 at 3:00 ب.ظ

viagra tablet purchase online cheap real viagra canada

Poupemn

28 فروردین 1401 at 3:21 ب.ظ

This is a property carousel with property details. Use the previous and next buttons to navigate. “I made my way through the heavy under growth that had covered the front lawn. About two hundred feet in front of the mansion, I looked back. In spite of the decay that started to engulf the house, the mansion stood in its breathtaking splendor. I knew then, I was lost in what seemed a hopeless fight to save and restore this grand old mansion. So be it.” +33 6 65 73 49 10 It’s no surprise to many locals — the Kreischer Mansion is, after all, one of the most haunted spots in New York City — that the home was the site of a grisly mob murder. 4 Beds After completing the CAPTCHA below, you will immediately regain access to the site. Old Houses for Sale in New York Brilliant Two-Family Home in Staten Island! Situated only minutes to the Verrazano Bridge, this all-brick property stuns with old-fashioned curb appeal. Ideal for… https://schoolingcouncil.com/forum/profile/elsie0777757910/ An established award-winning neighborhood, and the only new estate home community in Middletown offering rolling home sites, scenic views, and personalization options! Create a subscriber account and be notified of estate sales. For many homebuyers, getting into the luxury market means lots of upgrades in all the bells and whistles that go into a home. For others, it’s acreage or that home gym. Whatever your idea of luxury, please contact us to see the local market in expensive housing. If you’re worried you’re not quite there yet, consider this. In Silicon Valley, a second bathroom is regarded as a huge luxury–so it is in the eye of the beholder. Our cleanliness protocols include guidance developed in response to the pandemic, including recommendations related to deep cleaning, disinfecting, hygiene, and social distancing. Face covering requirements may vary by location as hotels comply with state and local regulations.

Jtnnhople

28 فروردین 1401 at 9:19 ب.ظ

how long does ivermectin take to work can ivermectin be given orally

Zbtthople

29 فروردین 1401 at 10:18 ب.ظ

does ivermectin kill liver flukes ivermectin insecticide

Auuphoits

29 فروردین 1401 at 11:13 ب.ظ

fda warning tadalafil liquid tadalafil citrate dosage

EnnsAvelm

31 فروردین 1401 at 8:12 ب.ظ

viagra mail order sildenafil tablets online

Wnsnbagma

31 فروردین 1401 at 8:35 ب.ظ

what does levitra do levitra dosage 20mg

Anuucincviope

31 فروردین 1401 at 10:09 ب.ظ

buy cialis canadian pharmacy rx warehouse pharmacy

Jnnyhople

1 اردیبهشت 1401 at 4:58 ق.ظ

cialis in us cialis prices nz

alkace

1 اردیبهشت 1401 at 10:33 ق.ظ

Interest in the therapeutic potential of psychedelics, having lain relatively dormant in the face of stigma and heavy regulations for decades, has reignited in the last ten years. Landmark studies showing these compounds’ effectiveness in treating some mood disorders have kickstarted a wave of clinical research, with well over 100 separate trials now investigating psychedelics’ health applications. Let’s take a closer look at five important psychedelic compounds. Some examples of hallucinogens include: Unpleasant adverse effects as a result of the use of hallucinogens are not uncommon. These may be due to the large number of psychoactive ingredients in any single source of hallucinogen.3 The “magic” ingredient in hallucinogenic mushrooms is psilocybin, a compound that breaks down into psilocin in the body. Psilocin bonds to serotonin receptors all over the brain, and can cause hallucinations as well as synesthesia, or the mixture of two senses. Under the influence, for example, a person might feel that they can smell colors. https://futuretechoutlet.com/community/profile/roxannagvv1773/ Les fleurs, aussi appelГ©es: Weed, Pot, Flowers, Cannabis et Г Oka, la qualitГ©, nous l’avons! Nous avons des strains pour tous les goГ»ts. The Green Room d’Oka offre un grand choix de Indica, Sativa et d’hybrides en provenance de producteurs qualifiГ©s. Hello and welcome to i420.Club Canada’s leading online recreational and medical Marijuana website, offering Cannabis mail-order, drop shipping, wholesale bulk, a variety of products, services, and all backed by a growing community of suppliers and partners! Tous les produits de hachage disponibles en ligne ne se ressemblent pas. Il existe de nombreux haschischs diffГ©rents disponibles dans diffГ©rents dispensaires de cannabis en ligne. La diffГ©rence est basГ©e sur la procГ©dure de fabrication du produit de hachage. Chaque produit de hachage a une mГ©thode de traitement diffГ©rente.

nyyyhople

2 اردیبهشت 1401 at 5:33 ق.ظ

levitra daily dose brand levitra online

Ahhphoits

2 اردیبهشت 1401 at 6:04 ق.ظ

levitra vs cialis side effects buying cialis from canada

DanielEluro

3 اردیبهشت 1401 at 4:13 ق.ظ

[url=https://perevoz-ngz.ru]перевозка контейнеров 20 футов[/url]

EaaqAvelm

4 اردیبهشت 1401 at 12:35 ق.ظ

perscription drugs canada walmart grocery store pharmacy hours

Wnnhbagma

4 اردیبهشت 1401 at 1:03 ق.ظ

online pharmacy forum pharmacy world rx

Jyhcincviope

4 اردیبهشت 1401 at 2:37 ق.ظ

canadian healthcare online pharmacy reviews 24 7 pharmacy online

Jmmhople

4 اردیبهشت 1401 at 9:19 ق.ظ

pharmacy tech salary qsymia online pharmacy canada

Ntcxhople

5 اردیبهشت 1401 at 9:42 ق.ظ

online vet pharmacy erectile dysfunction causes

Ansnhoits

5 اردیبهشت 1401 at 10:44 ق.ظ

online pharmacy technician courses eu pharmacy online

LarryNuady

6 اردیبهشت 1401 at 6:44 ق.ظ

[url=https://eroticheskiy-massazh-v-ufe.ru]эромассаж уфа[/url]

Donaldcrash

8 اردیبهشت 1401 at 2:07 ق.ظ

[url=https://kodirovanie-ot-alkogolizma-v-ufe.ru]кодирование от алкоголизма[/url]

Montepuddy

12 اردیبهشت 1401 at 6:25 ق.ظ

[url=http://cheapdrugs.store/#]online canadian pharmacy[/url]

Jebnhople

14 اردیبهشت 1401 at 10:21 ب.ظ

rx reliable pharmacy oxycontin canada pharmacy

MichaelDob

15 اردیبهشت 1401 at 8:10 ق.ظ

[url=https://remont-kvartir199220.ru]ремстарт ремонт квартир[/url]

Jeffreywhamn

15 اردیبهشت 1401 at 2:23 ب.ظ

soma therapy ed cause of ed best ed treatments

Jeffreywhamn

16 اردیبهشت 1401 at 6:42 ق.ظ

ivermectin for mange in foxes guinea pig ivermectin ivermectin nz

DamianDwess

16 اردیبهشت 1401 at 7:04 ق.ظ

[url=https://avtolombard32.ru/]автоломбард москва под залог птс[/url]

[url=https://dengibeztormozov.ru/]деньги под залог автомобиля без птс[/url]

[url=https://autosecurity-insurance.ru/]онлайн страхование осаго[/url]

2369366467236

DamianDwess

16 اردیبهشت 1401 at 2:50 ب.ظ

[url=https://rubldam.ru/]автоломбард под залог птс авто[/url]

[url=https://iwpro.ru/]фз об информационных технологиях[/url]

[url=https://xn--80aacdhf0ciqbzr8n.xn--p1ai/]автоломбард купить авто[/url]

2369366467236

DamianDwess

16 اردیبهشت 1401 at 8:38 ب.ظ

[url=https://finans-ufa.ru/]банки кредиты банк[/url]

[url=https://avtolombard-n1.ru/]срочные займы под залог автомобиля[/url]

[url=https://lombard-voronezh.ru/]автоломбард под[/url]

2369366467236

Jeffreywhamn

16 اردیبهشت 1401 at 8:49 ب.ظ

ivermectin for horses safe for humans ivermectin cream 5% stromectol from costco

DamianDwess

17 اردیبهشت 1401 at 7:22 ق.ظ

[url=https://avtolombard-krasnodar.ru/]залог машины[/url]

[url=https://avtolombard-n1.ru/]аренда с правом выкупа автомобиля[/url]

[url=https://4141304.xn--p1ai/]микрозайм на карту[/url]

2369366467236

Jeffreywhamn

17 اردیبهشت 1401 at 9:00 ق.ظ

over the counter prednisone medicine generic prednisone prednisone 3 tablets daily

DamianDwess

17 اردیبهشت 1401 at 1:05 ب.ظ

[url=https://avtolombard-msk.ru/]автоломбард займ[/url]

[url=https://autopilot59.ru/]автосервис масло[/url]

[url=https://buhgalter-vrn.ru/]бухгалтерские услуги организациям[/url]

2369366467236

Robertfep

18 اردیبهشت 1401 at 2:03 ق.ظ

[url=https://avtolombard-nevsky.ru/]автоломбард отзывы[/url]

[url=https://avtolombard72.ru/]автоломбард под залог авто[/url]

[url=https://bvabank.ru/]обмен валюты в спб[/url]

2369366467236

Robertfep

18 اردیبهشت 1401 at 6:19 ق.ظ

[url=https://automoney-sar.ru/]деньги под залог автомобиля[/url]

[url=https://autosecurity-insurance.ru/]автокредит в автосалоне[/url]

[url=http://otvet-credit.ru/]сайт кредит[/url]

2369366467236

Jeffreywhamn

18 اردیبهشت 1401 at 6:42 ق.ظ

erectile dysfunction treatment what are ed drugs cheap erectile dysfunction

Robertfep

18 اردیبهشت 1401 at 9:43 ق.ظ

[url=https://wiki-work.ru/]идеи для бизнеса с нуля[/url]

[url=https://famefinance.ru/]кредит под проценты[/url]

[url=https://anfildomsk.ru/]автоломбард круглосуточно[/url]

2369366467236

Robertfep

18 اردیبهشت 1401 at 1:12 ب.ظ

[url=https://dengibeztormozov.ru/]деньги под залог птс отзывы[/url]

[url=https://andropova22.ru/]мкк займ экспресс[/url]

[url=https://motorlombard.ru/]оформить займ с плохой историей[/url]

2369366467236

Jeffreywhamn

18 اردیبهشت 1401 at 9:37 ب.ظ

cialis effect on blood pressure cialis usa prescription generic cialis (tadalafil) 20mg 30

Robertfep

18 اردیبهشت 1401 at 11:58 ب.ظ

[url=https://rubldam.ru/]займ без истории[/url]

[url=https://bvabank.ru/]перевод денежный банк на счет[/url]

[url=https://autopilot59.ru/]хороший автосервис[/url]

2369366467236

Robertfep

19 اردیبهشت 1401 at 3:24 ق.ظ

[url=https://xn--80aaajbdbddwj2alwjieei2afr3v.xn--p1ai/]красный джин займы под залог недвижимости[/url]

[url=https://andropova22.ru/]автоломбард победа[/url]

[url=https://avtolombard-krasnodar.ru/]выкуп авто после дтп[/url]

2369366467236

Jeffreywhamn

19 اردیبهشت 1401 at 10:04 ق.ظ

how to get prednisone tablets prednisone 20 mg purchase can you buy prednisone over the counter in mexico

Jeffreywhamn

19 اردیبهشت 1401 at 10:33 ب.ظ

prednisone 40 mg daily buy prednisone online prednisone 4mg

Matthewvot

20 اردیبهشت 1401 at 12:00 ق.ظ

[url=https://tank-container1.ru]контейнер морской сухогрузный[/url]

Matthewvot

20 اردیبهشت 1401 at 6:34 ق.ظ

[url=https://tank-container1.ru]танк контейнер вместимостью 26 м3[/url]

Jebnhople

20 اردیبهشت 1401 at 3:46 ب.ظ

ordering prescription drugs from canada canadian pharmacies online legitimate

RogerPharo

21 اردیبهشت 1401 at 12:24 ق.ظ

mexican pharmacy without prescription canadian pharmacy online pet meds without vet prescription

RogerPharo

22 اردیبهشت 1401 at 4:41 ق.ظ

buy cheap prescription drugs online buy prescription drugs without doctor best online canadian pharmacy

Stanleyflarl

23 اردیبهشت 1401 at 12:44 ق.ظ

[url=https://avtoplusnt.ru/]быстроденьги займ под залог птс[/url]

[url=https://xn--80abfg6agmbvel.xn--p1ai/]залоги в английском[/url]

[url=https://avtolombard-n1.ru/]автоломбард 24 часа москва[/url]

23693664672361212

RogerPharo

24 اردیبهشت 1401 at 3:35 ق.ظ

ivermectin for foxes ivermectin for snakes valley vet ivermectin

DustinPinge

24 اردیبهشت 1401 at 3:40 ب.ظ

[url=https://probusinessplan.ru/]оплата работы на дому[/url]

[url=https://iwpro.ru/]аудит ит официальный сайт[/url]

[url=https://anfildomsk.ru/]деньги под птс автоломбард[/url]

tyriwo3994lskr

RogerPharo

24 اردیبهشت 1401 at 7:14 ب.ظ

canadian online drugs pain medications without a prescription prescription drugs without doctor approval

DustinPinge

24 اردیبهشت 1401 at 10:55 ب.ظ

[url=https://motorlombard.ru/]кредит под залог авто как это работает[/url]

[url=https://xn--32-6kcip2cfsod5b.xn--p1ai/]автоцентры москва отзывы[/url]

[url=https://pervomayskiy-credits.ru/]где взять микрозайм[/url]

tyriwo3994lskr

MaggeePlpn

25 اردیبهشت 1401 at 5:15 ق.ظ

uf dissertation first submission

[url=”https://dissertationwriting-service.com”]need help with my dissertation[/url]

dissertation writing services cost

RogerPharo

25 اردیبهشت 1401 at 9:40 ق.ظ

ed dysfunction treatment gnc ed pills ed treatment drugs

DustinPinge

25 اردیبهشت 1401 at 12:09 ق.ظ

[url=https://krasnodar-avtolombards.ru/]деньги под залог авто в самаре[/url]

[url=https://kalazer.ru/]коэффициент дебиторской задолженности[/url]

[url=https://plazatomsk.ru/]займы на карту без отказа с просрочками[/url]

tyriwo3994lskr

Jebnhople

25 اردیبهشت 1401 at 6:59 ب.ظ

pharmacy tech help rx pharmacy discount card

RogerPharo

25 اردیبهشت 1401 at 10:20 ب.ظ

ivermectin 8 mg stromectol oral mexico city ivermectin

KeithTam

26 اردیبهشت 1401 at 3:28 ق.ظ

[url=https://ccexpress.ru/]займ займыч рф[/url]

[url=https://iwpro.ru/]айти вход[/url]

[url=https://78autousa.ru/]кредит под залог авто мастер займ[/url]

23693664672361212r222

ReginePlpn

26 اردیبهشت 1401 at 4:11 ق.ظ

dissertation help ireland gumtree

[url=”https://helpon-doctoral-dissertations.net”]uk dissertation writing help quotes[/url]

master’s degree dissertation

KeithTam

26 اردیبهشت 1401 at 2:30 ب.ظ

[url=https://famefinance.ru/]кредит онлайн на карту[/url]

[url=https://krasnodar-avtolombards.ru/]взять займ на карту срочно[/url]

[url=https://xn--80aaajbdbddwj2alwjieei2afr3v.xn--p1ai/]мгновенные займы[/url]

23693664672361212r222

Normanram

26 اردیبهشت 1401 at 3:44 ب.ظ

trusted india online pharmacies prescriptions from india cheap generic drugs from india

Normanram

27 اردیبهشت 1401 at 6:57 ق.ظ

ed treatment drugs cheap erectile dysfunction treatment of ed

Irvingbet

27 اردیبهشت 1401 at 12:06 ق.ظ

1080p11 minBlessexxx Gay – 2.4M Views – 1080p5 minFree Gay Porn – 2M Views – LatinLeche – Scruffy Stud Joins a Gay-For-Pay Porno 13 min abandonada fabrica gay desportiva aventura LatinLeche – Scruffy Stud Joins a Gay-For-Pay Porno 13 min Tamil gay sex (Straight guy sesuced by gay) 8 min Gay Porn ForumsDownload Free full-length 720p 1080p 4K gay porn videos from the most famous gay porn studios in the world. Be active in a gay porn community, discuss gay adult movies with other male members and s… XXX indian porn role-play sex video 10 min 1080p2 minSonegros – 11.1k Views – Digite seu endereГ§o de e-mail para assinar este blog e receber notificações de novas publicações por e-mail. Milf Sucks Off Step-Son In Shower 7 min 360p2 minDammhotgay – 129.3k Views – Mamada gay a hetero en navidad 28 sec https://white-gay-porno-hd2.evenweb.com/section-1/white-gay-porno-hd2-s-blog/porno-gay-hd-videos The mission of gay cams is simple: to bring the sexiest guys the world has to offer right in front of you you no matter where you’re located. Gay cam models are constantly waiting to entertain you around the clock at your leisure. Watching porn is amazing, but that is someone else’s vision brought to life. With gay cams, you can take a seat in the director’s chair and create the fantasy you desire with your gay cams model. Gay Scat Porn SitesWatch Free HD gay scat porn videos on the most popular gay porn tubes in the world. Find gay sex movies of guys farting, pooping, pissing and eating shit. See disgusting gay men serve as a human to… Want to embark on the ride of your life with the best gay porn videos on the Internet? Do you like to watch gay sex between hot men with no inhibitions? Or maybe you prefer gay fuck movies with shy guys and masculine alphas? Our curator makes sure you get the best adult gay fucking movies.

Normanram

27 اردیبهشت 1401 at 9:33 ب.ظ

medicine erectile dysfunction erection pills non prescription ed pills

Normanram

28 اردیبهشت 1401 at 12:13 ق.ظ

buy stromectol online stromectol price usa stromectol 3 mg tablets price

Normanram

29 اردیبهشت 1401 at 3:23 ق.ظ

canadian pharmacy certified canada pharmacy online canadian pharmacy online ship to usa highest rated canadian pharmacies

JohnnyJancy

29 اردیبهشت 1401 at 1:17 ب.ظ

tadalafil cialis coupon buy tadalafil online

KirstiPlpn

29 اردیبهشت 1401 at 4:47 ب.ظ

writing dissertation

[url=”https://help-with-dissertations.com”]dissertation format[/url]

master dissertation writing services

Jebnhople

29 اردیبهشت 1401 at 10:08 ب.ظ

rx pharmacy fords nj Neurontin

JohnnyJancy

30 اردیبهشت 1401 at 5:01 ق.ظ

stromectol for humans for sale stromectol pills for humans stromectol without a doctor prescription

JohnnyJancy

30 اردیبهشت 1401 at 8:16 ب.ظ

tadalafil generic tadalafil 20mg india buy tadalafil online

CharlaPlpn

30 اردیبهشت 1401 at 9:53 ب.ظ

writing a dissertation

[url=”https://mydissertationwritinghelp.com”]apa citation dissertation[/url]

online dissertation help vg wort

JohnnyJancy

31 اردیبهشت 1401 at 11:18 ق.ظ

buy clomid clomid for sale buy clomid

Robertjeoda

31 اردیبهشت 1401 at 1:11 ب.ظ

[url=https://xn--1-btbhgvlnbbfl7azb8e.xn--p1ai/]промокод 1xbet[/url]

Robertjeoda

1 خرداد 1401 at 2:34 ق.ظ

[url=https://xn--1-btbhgvlnbbfl7azb8e.xn--p1ai/]промокод 1хбет[/url]

JohnnyJancy

1 خرداد 1401 at 2:41 ق.ظ

cialis pharmacy cialis from india best price for daily cialis

JohnnyJancy

1 خرداد 1401 at 4:58 ب.ظ

clomid tablets buy clomid clomid for sale canada

JohnnyJancy

2 خرداد 1401 at 5:57 ق.ظ

stromectol without a doctor prescription stromectol 12 mg tablets ivermectin without a doctor prescription

EddieDep

2 خرداد 1401 at 10:51 ق.ظ

stromectol 12 mg tablets where can i buy ivermectin does ivermectin kill hookworms

EddieDep

3 خرداد 1401 at 4:25 ق.ظ

ivermectin for pigs stromectol for humans for sale stromectol 12 mg tablets

EddieDep

3 خرداد 1401 at 6:42 ب.ظ

stromectol tablets for humans stromectol how much it cost stromectol tablets for humans

Austinbrorb

3 خرداد 1401 at 11:00 ب.ظ

Many online casinos offer poker games that you can play with friends where you can choose between cash games and tournaments. All players need to register for an account at the chosen casino before you can start to play. The games can usually be played on desktops as well as mobiles, but this does depend on the casino in question. GG Poker’s loyalty rewards are a bit complicated (see below for more details). However, the basic idea is that players who lose get bigger rewards than players who win. This is similar to the infamous Stars Rewards (more on that in our PokerStars review), except that the rewards for winning players are still very good, and the rewards for losing players are outstanding! As a result, GG Poker has a system that encourages weaker players to keep coming back, while also providing solid rewards to the winners. It’s an online poker pro’s dream! https://myempoweringlife.com/community/profile/jeromeconner073/ Australian gamblers take note: there is a modern online casino known as Uptown Pokies designed just for you. There’s a nice choice of payment methods that Uptown Pokies provides to its players, which was quite impressive for me. As well as the regular Visa and MasterCard options, there’s the option of using Neosurf prepaid cards. There’s also the American Express card option, as well as Bitcoin cryptocurrency. Other than these, you can make a deposit via a Bank Wire Transfer. Much like other brands managed by Deckmedia N.V., Uptown Pokies Casino also features support for a number of popular payment methods. Players who prefer a relatively fast means of deposits can opt to fund their accounts using their Visa, MasterCard, or American Express debit credit cards. In case they’re not too keen on using these, the online casino will also accept transactions made using Bank Transfer, Neosurf, and or Bitcoin. Regardless of the payment method used, players can expect their transactions to be private and secured thanks to the online casino’s use of SSL encryption and stringent customer verification requirements.

MichaelTop

4 خرداد 1401 at 2:39 ب.ظ

viagra over the counter sildenafil citrate tablets 100 mg viagra from canada

MichaelTop

5 خرداد 1401 at 6:36 ق.ظ

when will viagra be generic sildenafil 20 mg where to buy viagra

MichaelTop

5 خرداد 1401 at 9:55 ب.ظ

buy viagra online usa pfizer viagra 100mg price best over the counter viagra

DavidFar

6 خرداد 1401 at 9:22 ق.ظ

Купить медоборудование в Украине стало еще проще. На сайте медицинское оборудование

собраны предложения от всех крупнейших производителей и поставщиков товаров медицинского назначения. Здесь вы найдете медтехнику, мебель, медицинский инструмент, расходные материалы, и многое другое.

[url=https://medicareproducts.net/]медицинское оборудование[/url]

HomerNig

6 خرداد 1401 at 1:13 ب.ظ

365 cialis generic tadalafil 20mg india cialis coupon

dqparh

6 خرداد 1401 at 8:08 ب.ظ

side effects of azithromycin azithromycin 250 mg treatment azitromicina [url=https://azithromycinfest.com/]azithromycin dosing[/url] azithromycin 250 mg treatment

HomerNig

7 خرداد 1401 at 4:28 ق.ظ

best seller cialis tadalafil is cialis over the counter

HomerNig

8 خرداد 1401 at 10:24 ق.ظ

shopping for cialis best price for daily cialis cialis цена

HomerNig

9 خرداد 1401 at 12:26 ق.ظ

cialis uk online price of cialis 20 mg buy cialis shipment to russia

должны смотреть

9 خرداد 1401 at 2:27 ق.ظ

Фильм не воспроизводится, или ….

Хотя должны смотреть.

Все новинки кино на нашем сайте бесплатно и без регистрации.

MichaelmoM

9 خرداد 1401 at 6:26 ق.ظ

[url=https://medicareproducts.net/]медицинское оборудование[/url]

медицинское оборудование

HomerNig

9 خرداد 1401 at 1:42 ب.ظ

canada cialis generic tadalafil 20mg best price cialis where can i buy

OliverWrofe

10 خرداد 1401 at 5:28 ب.ظ

[url=https://legalreg945.ru]временная регистрация[/url]

Наша общество предлагает комплексные услуги по юридическому сопровождению в процессе оформления временной регистрации в Москве. В штате только профильные юристы, которые гарантируют успешное получение ВР в любом регионе для нужный вам срок.

временная регистрация

xfjzvp

11 خرداد 1401 at 7:27 ب.ظ

stromectol walgreens stromectol 12 mg tablets

mpuhwr

11 خرداد 1401 at 10:53 ب.ظ

ivermectin tablets stromectol

kuxwfa

12 خرداد 1401 at 7:36 ب.ظ

over the counter asthma inhaler can you buy inhalers over the counter

SlonEmess

13 خرداد 1401 at 2:50 ب.ظ

ekjen

zuj2m

xiej

outsig

15 خرداد 1401 at 1:13 ق.ظ

lasix 40 price

lasix for hypertension

lasix

[url=https://furosemidevs.com/]furosemide 20 mg[/url]

lasix

SlonEmess

15 خرداد 1401 at 8:11 ق.ظ

7eliw

cu7fm

[url=http://novrazbb.com/#]p0zw[/url]

Plpn

17 خرداد 1401 at 4:37 ق.ظ

free online slots games

[url=”https://2-free-slots.com”]free kronos slots for fun[/url]

black pawkeet slots guide

Plpn

19 خرداد 1401 at 1:37 ق.ظ

free slots vegas

[url=”https://411slotmachine.com”]emils grayslake slots[/url]

888 free online slots

SlonEmess

19 خرداد 1401 at 8:47 ق.ظ

clspu

102pu

s5m3

online drugstore reviews

21 خرداد 1401 at 4:08 ب.ظ

non prescription

ttbshqu

21 خرداد 1401 at 11:12 ب.ظ

combivent inhaler ventolin hfa manufacturer coupon

yxdwdjz

22 خرداد 1401 at 4:21 ق.ظ

albuterol sulfate inhaler treatments for asthma

KatinePlpn

22 خرداد 1401 at 6:21 ق.ظ

penny slots free online

[url=”https://2-free-slots.com”]video slots casino[/url]

free slots vegas world games

rx prices

22 خرداد 1401 at 7:21 ق.ظ

online pharmacies in usa

hyn75d

22 خرداد 1401 at 12:55 ق.ظ

tesco cheap viagra order non-prescription viagra

best pharmacy

22 خرداد 1401 at 2:18 ب.ظ

fda approved canadian online pharmacies

mexico pharmacy order online

22 خرداد 1401 at 3:31 ب.ظ

list of legitimate canadian pharmacies

AurliePlpn

23 خرداد 1401 at 2:44 ق.ظ

free quarter diamond slots

[url=”https://411slotmachine.com”]free quick hit slots[/url]

konami slots

AddiePlpn

23 خرداد 1401 at 11:00 ب.ظ

game internet slot

[url=”https://beat-slot-machines.com”]winning slots on facebook home[/url]

all free casino slots

PerrinePlpn

24 خرداد 1401 at 7:16 ب.ظ

free video poker slots

[url=”https://candylandslotmachine.com”]my jackpot casino free slots[/url]

doubledown casino free slots

cialis reddit

24 خرداد 1401 at 11:19 ب.ظ

viagra use [url=https://australiacialis.quest/#]viagra cialis [/url] how to get viagra from your doctor how long does viagra last in your system

levitra canada rx

25 خرداد 1401 at 12:19 ق.ظ

diltiazem withdrawal symptoms cardizem coupon can diltiazem cause low blood pressure what happens if you take too much diltiazem

CyndiaPlpn

26 خرداد 1401 at 2:28 ق.ظ

simslots free online slot

[url=”https://download-slot-machines.com”]aol slots lounge games[/url]

i won $4 at penny slots

PaolinaPlpn

26 خرداد 1401 at 9:42 ب.ظ

play slots for free

[url=”https://freeonlneslotmachine.com”]card game slots[/url]

simslots

TwylaPlpn

27 خرداد 1401 at 6:18 ب.ظ

caesars slots free casino

[url=”https://giocoslotmachinegratis.com”]video slots casino[/url]

vdeos of live slots

sildenafil side effects

27 خرداد 1401 at 8:54 ب.ظ

sildenafil

low cost kamagra

28 خرداد 1401 at 12:23 ق.ظ

ventolin inhaler coupon [url=https://ventolin.directory/#]ventolin inhaler [/url] albuterol sulfate 2.5 mg/3ml how many puffs are in 1 ventolin

discount viagra

28 خرداد 1401 at 4:46 ق.ظ

diltiazem administration iv cartia xt prices is diltiazem a calcium channel blocker how long after you eat can you take diltiazem

sildenafil interactions

28 خرداد 1401 at 4:53 ق.ظ

sildenafil 20 mg costco price

viagra

28 خرداد 1401 at 5:45 ق.ظ

viagra tablet

buy viagra online

28 خرداد 1401 at 7:05 ق.ظ

tadalafil vs sildenafil

rutbaste

28 خرداد 1401 at 8:42 ق.ظ

buy viagra tablet online buy viagra from usa sildenafil 100mg tablets pictures

ShalnaPlpn

28 خرداد 1401 at 3:25 ب.ظ

old vegas slots games

[url=”https://pennyslotmachines.org”]free bonus slots for fun[/url]

in the money slots

AdrianaPlpn

29 خرداد 1401 at 1:09 ب.ظ

free slots video poker

[url=”https://slotmachinegambler.com”]old vegas slots[/url]

horseshoe baltimore slots

NeddaPlpn

30 خرداد 1401 at 10:02 ق.ظ

slots gratis

[url=”https://slotmachinegameinfo.com”]add slots game girls[/url]

my konami free slots

lnyehzltzqbt

30 خرداد 1401 at 7:26 ب.ظ

Тор: Любовь и гром http://clck.ru/rbT4C Тор Любовь и гром фильм онлайн

online order viagra

30 خرداد 1401 at 7:31 ب.ظ

viagra videos what exactly does viagra do? is cialis bad for you how can i buy cialis online

similar to viagra

31 خرداد 1401 at 1:17 ق.ظ

azithromycin coronavirus [url=https://zithromax.guru/#]where to buy zithromax [/url] zithromax for ear infection in babies what is azithromycin 250 mg

IngunnaPlpn

31 خرداد 1401 at 6:25 ق.ظ

play scatter slots on facebook

[url=”https://slotmachineonlinegratis.org”]slotomania argent reel[/url]

vegas world slots online

Hom

1 تیر 1401 at 6:20 ب.ظ

As well as your no deposit spins you will also get 200 Free Spins and a 150% Bonus when you deposit! Find out more about the Oshi way of life and why should you definitely check out this exciting casino brand in our online casino review. Now that you have stronger foundations, it is still present on some online gambling websites in New Zealand. International casinos with free money no deposit, an off-track betting and dining venue. One would only need a PC or mobile phone, and a high stakes poker room. For most other live tournaments, players would play against the house or against each other, as most other games are not automated and can make use of a live dealer. In pokies, however, the random nature of the machines means that there can be no direct human involvement in the outcomes, and the tournaments themselves are not competitive in the more traditional sense. http://humanismus-und-schule-nrw.de/community/profile/ruthfields6570 Many investors have made a great deal of money in crypto. Since March 2020, Bitcoin’s price has surged to be a near-10 bagger, trading near its all-time high. The post Bitcoin: A Safe Investment or a Complete Gamble? appeared first on The Motley Fool Canada. India, Asia’s third-largest economy, is rumoured to be preparing a bill to criminalize the possession, mining, and trading of cryptocurrencies within the country. Governments want a slice and want to regulate cryptocurrencies but can’t do so because of their decentralized nature. Accordingly, some investors expect increased regulation in Western nations could pour cold water on this trade. Additionally, crypto mining has already begun to put strain on local power grids globally. By some estimates, more power is used to mine Bitcoin than many large countries use today.

EadiePlpn

1 تیر 1401 at 10:30 ب.ظ

infer tonoslots

[url=”https://slotmachinescasinos.com”]wobka slots promo codes[/url]

spooky slots

RaneePlpn

2 تیر 1401 at 6:34 ب.ظ

lobstr fest 11 slots

[url=”https://slotmachinesforum.net”]live slots[/url]

birds of prey free slots

kamagra vs viagra

2 تیر 1401 at 10:59 ب.ظ

priligy dapoxetine review dapoxetine india brand priligy dapoxetina muestra gratis how much longer until dapoxetine available in us

DennaPlpn

3 تیر 1401 at 2:40 ب.ظ

cats slots

[url=”https://slotmachinesworld.com”]slot machines free online[/url]

penny slots 4u

Thomasneisk

4 تیر 1401 at 4:10 ق.ظ

штабелер электрический

[url=https://elektroshtabeler-kupit.ru]https://elektroshtabeler-kupit.ru[/url]

KareePlpn

4 تیر 1401 at 10:06 ق.ظ

slot lounge

[url=”https://www-slotmachines.com”]play konami slots free[/url]

real money casino slots machines

kamagra tablet

4 تیر 1401 at 6:04 ب.ظ

latisse retailers [url=http://bimatoprost.xyz/#]is latisse safe [/url] braucht man rezept fuer latisse how long does latisse last

acheter viagra pfizer

4 تیر 1401 at 7:00 ب.ظ

furosemide names lasix 40 mg pill does furosemide raise blood sugar how to administer furosemide iv

MilesgaM

5 تیر 1401 at 8:48 ب.ظ

штабелер электрический

[url=https://elektroshtabeler-kupit.ru]https://elektroshtabeler-kupit.ru[/url]

Chesterciz

6 تیر 1401 at 6:48 ق.ظ

штабелеры с электроподъемом

[url=https://elektroshtabeler-kupit.ru]https://elektroshtabeler-kupit.ru[/url]

juicede

7 تیر 1401 at 5:23 ق.ظ

stromectol ivermectin dose

kamagra francais

7 تیر 1401 at 10:08 ق.ظ

define lasix [url=https://lasix.site/#]lasix 40mg [/url] side effects of furosemide for dogs where can i buy lasix online

buy propecia online

7 تیر 1401 at 1:44 ب.ظ

cenforce 150mg capsules cenforce-150 brand cenforce when to use sildenafil citrate tablet cenforce 25

RobinBot

8 تیر 1401 at 3:15 ب.ظ

самоходные штабелеры

[url=https://shtabeler-elektricheskiy-samokhodnyy.ru]https://shtabeler-elektricheskiy-samokhodnyy.ru[/url]

viagra soft pills

10 تیر 1401 at 6:14 ق.ظ

natural lasix lasix 10 lasix how does it work “how do i know if my lasix needs to be upgraded?”

Williamepist

10 تیر 1401 at 11:53 ق.ظ

самоходный штабелер

[url=https://shtabeler-elektricheskiy-samokhodnyy.ru]https://shtabeler-elektricheskiy-samokhodnyy.ru[/url]

DarrenbuM

12 تیر 1401 at 9:26 ق.ظ

[url=https://reg-buro-msk.ru]временная регистрация[/url]

Наша общество предлагает комплексные услуги по юридическому сопровождению в процессе оформления временной регистрации в Москве. В штате только профильные юристы, которые гарантируют успешное получение ВР в любом регионе для нужный вам срок.

временная регистрация

dostromectolit.com

12 تیر 1401 at 3:10 ب.ظ

ivermectin cream https://dostromectolit.com

biorway

12 تیر 1401 at 6:05 ب.ظ

coupon for invokana with insurance https://pinterest.com/invokana100/ invokana samples for physicians

cialis interactions

12 تیر 1401 at 7:42 ب.ظ

invention kamagra [url=http://kamagrafr.online/#]kamagra sans ordonnance france [/url] vente de kamagra en espagne comment obtenir du kamagra sans ordonnance

clomid online

12 تیر 1401 at 11:03 ب.ظ

buy cenforce 200 with credit card buy cenforce 100mg online in usa cenforce d usa cenforce 150 mg online

Easerge

12 تیر 1401 at 11:41 ب.ظ

sildenafil 100mg price sildenafil 100mg

vialefly

13 تیر 1401 at 12:40 ق.ظ

lasix side effects http://furosemide.sbs lasix 40 price

diflucan cream price

14 تیر 1401 at 12:12 ق.ظ

aralen dose [url=http://aralen.shop/#]aralen 100mg [/url] can aralen cause muscle spasms is there an ed treatment when taking aralen ever be stopped abruptly

diflucan 150 mg otc

14 تیر 1401 at 12:53 ق.ظ

methotrexate aralen chloroquine order online what is aralen 200 mg used for how does aralen help lupus

how to take sildenafil 20 mg

15 تیر 1401 at 4:56 ق.ظ

https://sildenafiluis.com viagra for men over 50

prednisone 5443

17 تیر 1401 at 11:28 ق.ظ

prednisone dosing [url=http://prednisone.world/#]prednisone 5 tablet [/url] can prednisone keep you awake when does prednisone hair loss stop

baclofen buy canada

17 تیر 1401 at 10:05 ب.ظ

olumiant similares baricitinib ema label baricitinib and its jak inhibitor olumiant rheumatoid arthritis

baclofen mexico

19 تیر 1401 at 5:30 ب.ظ

ivermectin vs permethrin [url=http://ivermectin.beauty/#]generic ivermectin [/url] is ivermectin safe for nursing dogs what type of ivermectin do i use to treat my chickens

AnthonySculp

21 تیر 1401 at 9:10 ق.ظ

ножничный подъемник для склада

[url=https://nozhnichnyye-podyemniki-dlya-sklada.ru]https://nozhnichnyye-podyemniki-dlya-sklada.ru[/url]

ivermectin 3 mg tabs

21 تیر 1401 at 11:38 ب.ظ

ivermectin vs permethrin [url=http://ivermectin.beauty/#]stromectol otc [/url] what does ivermectin during pregnancy how much ivermectin to give a dog with scabies

how much is antabuse

22 تیر 1401 at 4:35 ب.ظ

https://disulfiram.beauty antabuse where to buy

aralen used for

24 تیر 1401 at 5:11 ق.ظ

diflucan side effect [url=http://diflucan.site/#]buy diflucan without a prescription [/url] diflucan fluconazole over the counter how long after diflucan can i drink alcohol

stromectoltb.com

25 تیر 1401 at 6:13 ق.ظ

ivermectin tablets https://stromectoltb.com ivermectin for humans

buy orlistat 120 mg

25 تیر 1401 at 1:21 ب.ظ

orlistat dose xenical vs phentermine how long for orlistat to work what is orlistat side effects

Emargo

27 تیر 1401 at 8:05 ق.ظ

hygroton hygroton

fluconazole

27 تیر 1401 at 8:49 ب.ظ

xenical lindeza orlistat prescription online not losing weight on orlistat what class is orlistat

kamagra.beauty

28 تیر 1401 at 3:20 ب.ظ

kamagra oral jelly https://kamagra.beauty

olumiant price usa

30 تیر 1401 at 12:36 ق.ظ

baricitinib vs dexamethasone [url=http://baricitinib.online/#]olumiant medicine [/url] baricitinib uses baricitinib price usa

cheap xenical pills

30 تیر 1401 at 6:05 ب.ظ

aralen 20 mg aralen for ra is aralen-induced erythroderma reversible how long does it take to get aralen out of body for those over 60

olumiant 1mg

31 تیر 1401 at 1:08 ب.ظ

does ivermectin expire ivermectin 3mg tab what is ivermectin used to treat how long after taking ivermectin will you notice a difference

otcalbuterol.net

31 تیر 1401 at 2:27 ب.ظ

albuterol substitute over counter https://otcalbuterol.net proventil inhaler manufacturer

ivermectin 0.08%

1 مرداد 1401 at 5:55 ب.ظ

prednisone pediatric dosing prednisone 5 mg brand name prednisone 20 mg for dogs prednisone 10 mg how to take

Tuffzelm

2 مرداد 1401 at 4:24 ق.ظ

lasix 40 mg cost lasix

ivermectin 3 mg for humans

4 مرداد 1401 at 6:14 ق.ظ

https://finasteride.blog proscar

doxycycline 100 cost

5 مرداد 1401 at 1:34 ب.ظ

synthroid for dogs levothyroxine 150 mcg should you take levothyroxine with food how does synthroid make you feel

cialis prescription

6 مرداد 1401 at 5:45 ق.ظ

molnupiravir acquisto online [url=https://molnupiravirus.com/#]where can i buy lopinavir [/url] molnupiravir drug information molnupiravir kaufen schweiz

JesseLaugs

6 مرداد 1401 at 4:10 ب.ظ

электротележка

[url=https://samokhodnyye-elektricheskiye-telezhki.ru]https://samokhodnyye-elektricheskiye-telezhki.ru[/url]

stromectolgl.com

7 مرداد 1401 at 11:59 ب.ظ

https://stromectolgl.com ivermectin for humans for sale

uses for plaquenil

8 مرداد 1401 at 12:04 ق.ظ

amoxil david purchase amoxicillin 250mg canada amoxicillin penicillin allergy amoxil 875/125 mg

arercova

8 مرداد 1401 at 8:51 ق.ظ

furosemide 40 mg for dogs alternatives to lasix diuretic

monulpiravir

10 مرداد 1401 at 2:36 ق.ظ

valtrex cvs [url=http://valtrexus.com/#]valtrex 1000 mg price in india [/url] is it too late to take valtrex what is valacyclovir used for and side effects

oral tamoxifen

12 مرداد 1401 at 5:22 ب.ظ

nolvadex for cutting [url=https://nolvadexusa.com/#]where to get nolvadex in canada [/url] pct cycle using nolvadex and anastrozole how long can you store nolvadex

zespone

12 مرداد 1401 at 8:28 ب.ظ

where to buy ivermecium pill for humans generic stromectol for humans 3mg 6mg 12mg

ms-marvelafvfw

12 مرداد 1401 at 8:59 ب.ظ

http://filmgoda.ru/film8/Pod-napriazheniem-26-seriiakino-hd-KN61.html

Arfvjhoits

13 مرداد 1401 at 6:36 ق.ظ

cialis us cialis for women cost of cialis in canada

synthroid 1

13 مرداد 1401 at 2:21 ب.ظ

synthroid hypothyroidism synthroid 0.0125 mg missed dose of synthroid symptoms what is levothyroxine

Nexzhople

13 مرداد 1401 at 3:40 ب.ظ

buy cialis buy 20mg cialis bulk tadalafil powder

gempycle

14 مرداد 1401 at 4:27 ق.ظ

albuterol inhaler coupons printable eosinophilic asthma medications

galiNaifs

14 مرداد 1401 at 9:08 ق.ظ

[url=http://buycialikonline.com]buy cialis generic online[/url] Zithromax Z Pak Online

Junbcincviope

14 مرداد 1401 at 9:57 ب.ظ

cialis vs tadalafil cialis generika china cost of cialis vs viagra

EgwAvelm

15 مرداد 1401 at 4:16 ق.ظ

zoloft canadian pharmacy abused prescription drugs canada drugs .com

ivermectin

15 مرداد 1401 at 4:40 ق.ظ

ivermectin https://stromectolgl.com ivermectin 3 mg

nolvadex oral

15 مرداد 1401 at 5:59 ق.ظ

1000 mg amoxicillin [url=http://amoxilus.com/#]amoxicillin without a doctors prescription [/url] prednisone and amoxicillin 250mg 5ml amoxicillin

viagra challenge

16 مرداد 1401 at 2:44 ق.ظ

synthroid 75 mcg synthroid 125 mg cost how long is levothyroxine good for what is the difference between synthroid and levothyroxine

Afgohoits

17 مرداد 1401 at 6:53 ق.ظ

is generic cialis available in canada cialis kopen centurion laboratories tadalafil

pfizer viagra

17 مرداد 1401 at 6:13 ب.ظ

lady era viagra [url=https://cialisamerica.com/#]cialis online usa today [/url] cialis 20mg vs viagra 100mg how cialis works

bak

18 مرداد 1401 at 1:28 ق.ظ

PokerStars Play app awards you with experience points each time you play a hand of poker or one of the many slots and mini games. The more points you generate, the higher up the VIP program you climb. Each tier of the loyalty scheme comes with more chances to get your hands on free poker chips, precious gold bonuses, in addition to being able to spin the prize wheel every six hours for even more free chips. Will you become a VIP Elite Member? PokerStars has a range of secure payment options available for international players. Employing state of the art security methods, players can enjoy the peace of mind in knowing all financial transactions are completely safe and secure, allowing stress-free real money gambling. Currency is exchanged to your local currency using the universal daily exchange rate as advised by XE Currency Converter (and converted back upon withdrawal at the same rate of the deposit). Real money payment methods that provide instant access to deposits include: https://www.prevailingtruth.net/community/profile/celiamasel11290/ Anonymous poker tables and great bonus offers is what the Ignition Poker platform promises, and it certainly delivers. There is a plentiful collection of Texas Hold’em poker online games, as well as various Omaha options to choose from. Tournaments are also of an exceptional quality at the poker room, giving you plenty to get involved in. Online poker Malaysia has never been so exciting as it is with the Ignition site. Online poker tournaments are pretty much the ultimate experience for die-hard poker players, but to be honest, you can find an online poker tournament to suit any skill level. You will generally pay a small fee to join the tournament, just like an in-person poker tournament, and then you are joined by players from around the world to battle it out. It’s difficult to successful prepare certain strategies and for scenarios in free poker; when there’s no money on the line, players are much more likely to go all in, bluff or bet more aggressively than normal. In addition to learning about your own bankroll management, real poker online play helps you to see how others behave in ring games. That experience will prove vital as and when you transition to playing in tournament situations.

Dennislig

18 مرداد 1401 at 7:08 ق.ظ

вышка телескопическая

[url=https://podyemniki-machtovyye-teleskopicheskiye.ru]https://podyemniki-machtovyye-teleskopicheskiye.ru/[/url]

Nrfxhople

18 مرداد 1401 at 11:55 ق.ظ

Sumycin Tadacip Zanaflex

tamoxifen cheap

18 مرداد 1401 at 2:56 ب.ظ

home made viagra woman on viagra commercial what happens if a women takes viagra how does cialis work video

Jrvxhople

19 مرداد 1401 at 5:47 ب.ظ

pfizer viagra price where to buy female viagra usa female viagra uk

Richardrop

21 مرداد 1401 at 3:03 ق.ظ

мачтовый подъемник

[url=https://podyemniki-machtovyye-teleskopicheskiye.ru]https://podyemniki-machtovyye-teleskopicheskiye.ru[/url]

zpack.beauty

21 مرداد 1401 at 11:57 ق.ظ

azithromycin for chlamydia https://zpack.beauty

endunse

22 مرداد 1401 at 5:29 ب.ظ

antabuse over the counter antabuse pill over the counter disulfiram online long term effects of antabuse

Andrewbew

22 مرداد 1401 at 8:11 ب.ظ

подъемник мачтовый

[url=https://podyemniki-machtovyye-teleskopicheskiye.ru]https://www.podyemniki-machtovyye-teleskopicheskiye.ru/[/url]

order generic viagra online

22 مرداد 1401 at 10:33 ب.ظ

real viagra tablets – https://belviagra.com pfizer viagra 100mg

creakmet

26 مرداد 1401 at 7:53 ق.ظ

cheap viagra brisbane viagra viagra tablet images

BrentHet

29 مرداد 1401 at 12:16 ق.ظ

гидравлический подъемный стол

[url=https://gidravlicheskiye-podyemnyye-stoly.ru]http://gidravlicheskiye-podyemnyye-stoly.ru[/url]

Arradlirl

31 مرداد 1401 at 1:31 ق.ظ

Generic Viagra From India stromectol dosage

Jvbycincviope

1 شهریور 1401 at 12:41 ق.ظ

essay conclusion template essay transitions essay check

stromectol uk

1 شهریور 1401 at 12:48 ق.ظ

stromectol 6mg – https://stromectolgl.com ivermectin for sale uk

Wdxcbagma

1 شهریور 1401 at 2:15 ب.ظ

abstract thesis the ninety five thesis where should the thesis statement be placed

EybwxAvelm

1 شهریور 1401 at 8:22 ب.ظ

buy papers for college online writer service phd thesis writing services

stelpkak

3 شهریور 1401 at 10:13 ق.ظ

albuterol asthma inhalers for sale viagra albuterol inhaler price walmart

Wxevbagma

6 شهریور 1401 at 12:34 ق.ظ

mla essay what is the purpose of the introduction in an essay essay planning sheet

ExecAvelm

6 شهریور 1401 at 5:27 ب.ظ

globlization essay analysis essay example freedom of speech essay

hydroxychloroquine.beauty

6 شهریور 1401 at 6:31 ب.ظ

https://hydroxychloroquine.beauty hydroxychloroquine over the counter canada

canadian medications

6 شهریور 1401 at 9:49 ب.ظ

canada drugs

ناشناس

7 شهریور 1401 at 12:46 ق.ظ

ناشناس

7 شهریور 1401 at 1:04 ق.ظ

ناشناس

7 شهریور 1401 at 4:04 ق.ظ

ناشناس

7 شهریور 1401 at 8:17 ق.ظ

Aqshoits

8 شهریور 1401 at 6:37 ب.ظ

how to write a narrative essay free essay editor essay on abortions

stromectol 3mg scabies

8 شهریور 1401 at 10:37 ب.ظ

https://stromectoltb.com ivermectin tablets for humans

napBrare

9 شهریور 1401 at 9:26 ب.ظ

tadalafil 20 mg best price cheap cialis online canada cheap brand cialis online

Nxerhople

9 شهریور 1401 at 11:55 ب.ظ

essay about friendships 200 word essay essay on literature

Doubove

10 شهریور 1401 at 5:33 ق.ظ

buy cialis online forum Sildenafil Citrate Teva is Generic Viagra and an FDA Approved medication prescribed to treat erectile dysfunction ED

Doubove

11 شهریور 1401 at 4:48 ق.ظ

This drug is characterized by mild action and is suitable even for men with unhealthy kidneys and those whose age exceeds 65 years online cialis Do you want to be the first to learn about the upcoming sales and promotions

Jmgtcincviope

11 شهریور 1401 at 10:02 ق.ظ

brand cialis no prescription tadalafil 5 mg brands in india

EwbAvelm

11 شهریور 1401 at 4:30 ب.ظ

cialis in canada purchase cheap cialis soft tabs cialis australia

immictale

12 شهریور 1401 at 9:51 ق.ظ

Kamagra canadian pharmacy priligy tablet

immictale

13 شهریور 1401 at 10:49 ق.ظ

I ve done three or four games a week for the entire season, but betting on teams to win the conference tournament is when it gets really fun priligy tablets price It is better to take the drug which gets off your system sooner

Wmfsbagma

13 شهریور 1401 at 10:46 ب.ظ

essay example what is a synthesis essay rubric for essay

onetVerie

14 شهریور 1401 at 8:00 ق.ظ

Question You said that the PDE5 inhibitors were comparable in efficacy brand cialis online Van der Eerden, industrial global reactive

albuterol inhaler without an rx

14 شهریور 1401 at 5:57 ب.ظ

stromectol https://stromectol.bond

onetVerie

15 شهریور 1401 at 9:43 ق.ظ

This definition is different from sexually attractive or sexually exclusive buying cialis online safely It is also not good for people with heart problems

Unlobia

15 شهریور 1401 at 11:23 ب.ظ

finasteride best online propecia propecia what dosage should i take generic propecia for sale

licsCrism

16 شهریور 1401 at 10:24 ق.ظ

After resting male over the counter enhancement similar to cialis for a while, he hesitated Senior Brother Zhou, I heard male over the counter enhancement similar to cialis Natural Dick Growth Exercise from the brothers and sisters on the mountain that you are the only one who can cook hot pot When Zhou Zhou heard this, he felt no more tiredness, his eyes lit up, and asked Why, male over the counter enhancement similar to cialis do you like this thing too It s not easy to find disciples who also like to eat hot pot on the mountain, but Zhou Zhou quickly shook his head, But my uncle asked me to retreat and break through, I male over the counter enhancement similar to cialis can southflaortho cialis pills for sale ED is a common experience, affecting over half of American men between 40 70 years of age Sooriyamoorthy, 2021

Arnhoits

16 شهریور 1401 at 12:20 ق.ظ

college essay example cause and effect essay examples what is essay

Nbqzhople

21 شهریور 1401 at 9:41 ب.ظ

best over the counter viagra buy cheap sildenafil citrate viagra tablets india

meboaws

23 شهریور 1401 at 11:43 ق.ظ

20 mg nolvadex pct Arch Gynecol Obstet.

Jpplcincviope

24 شهریور 1401 at 12:32 ق.ظ

tadalafil walgreens cialis mit dapoxetine

cialis 20mg prix en pharmacie

24 شهریور 1401 at 5:31 ق.ظ

https://acheter-cialis.com cialis generic

EwxrtAvelm

24 شهریور 1401 at 7:27 ق.ظ

cialis 20 mg how long does it take to work cialis stories tadalafil lowest price

evoni

24 شهریور 1401 at 11:39 ق.ظ

With the motto of “Pretty Powerful”, Bobbi Brown aims to deliver not only a shopping experience, but even specialized services. You can watch Bobbi’s own videos or have a session with the makeup artists in the store to know about unique makeup tricks. The BB cream, bronzer and foundation from this store will amaze you with their perfect and long lasting finish. Hey girls, don’t forget to add their Sunset Orange lipstick shade to your shopping bag, as well. Beautiful skin is in, ladies! Click the “Add To Cart” Button Now acceptingAfterpay in store Snag a free sharpener w purchase of full-size Gimme Brow+ Volumizing Pencil!* Code: LOOKSHARP SHOP NOW When typing into this search field, autocomplete results will appear Select a country Awaken your natural powers of transformation with everything from high-performing skin treatments to meditative body massage. Find sanctuary around the corner or at our destination spas. https://eduardorkyo532086.blogaritma.com/14793726/stila-stay-all-day-waterproof-liquid-eyeliner-dark-brown According to one source, early major developments in cosmetics include: Your skin has pink, peachy pink, or red hues I tend to use most of my body makeup kits for London Fashion Week and editorial shoots where there is a lot of body on show. Also great for red carpet legs ; just ensure no makeup will be transferring onto expensive outfits. I try to avoid any body makeup for brides unless really essential. The Best Selling Bags, the crowd favourite you all know and love: Dream Duffels. Perfect for eisteddfods, concerts and photo days, and able to carry and protect all your dance essentials! Available in unique sizes, patterns and colours. My 4year old granddaughter is obsessed with this makeup! We love the fact that is has nothing bad in it and it easily comes off! Perfect present 🙂 FREE SHIPPING ON US ORDERS OVER $70

Vievietty

26 شهریور 1401 at 1:04 ق.ظ

If this is not possible, the catheter should be changed early in the treatment course. doxycycline for kennel cough

Aniohoits

28 شهریور 1401 at 7:16 ق.ظ

can i buy viagra over the counter canada online female viagra generic viagra tablets

způsobuje lisinopril erektilní dysfunkci

28 شهریور 1401 at 1:40 ب.ظ

Náklady na liek v lekárňach sa pohybujú od 800 do 1500 rubľov.

Medicína “Aveloks”. Návod na použitie. Recenzie odborníkov sú jednomyseľné v tom, že

trvanie liečby závisí od závažnosti patológie a

je stanovené individuálne. Liek je predpísaný vo.

Ntvchople

28 شهریور 1401 at 2:32 ب.ظ

does hims sell tadalafil how fast does tadalafil work when can i take viagra after taking cialis

Erdoğan Gezi eylemcilerine bunu da dedi: Sürtük

29 شهریور 1401 at 3:30 ق.ظ

Genç kız bir süre sonra üvey babasını kışkırtmak için her yolu denemeye başlar.

Çünkü onu annesinden kıskanmaktadır. La Seduzione (1973) (Türkçe Altyazılı) ensest film.

ensest film izle. Ensest seksi. enses sikis. erotikfilmizle mobi/sekse-yaklas-turkce-altyazili-720p-erotik-film-izle/.

ensest mom son film.

Jrczhople

29 شهریور 1401 at 10:55 ق.ظ

cheapest cialis online buying tadalafil buy generic cialis 5mg

Joxwhople

29 شهریور 1401 at 11:20 ب.ظ

buy cialis with paypal cialis forum buy generic cialis online overnight

walmart ventolin inhaler price

30 شهریور 1401 at 10:57 ق.ظ

https://stromectoluk.com stromectol

Zomfogs

30 شهریور 1401 at 11:00 ق.ظ

priligy and viagra generic dapoxetine uk priligy en usa dapoxetine forums

seksi sarışın köpek stili porno videoları

31 شهریور 1401 at 12:39 ق.ظ

Gay seks porno film türkçe sesli gizli çekim kamera görüntüleri Gay

seks yapmayı çok seven iki zenci arkadaş önce kafaları çekiyorlar ardından kendilerinden geçip sikişmeye

başlıyorlar izleyin Gay zenci adam diğer zencinin sikini ağızına alıyor bir kadın gibi oral sex

yapıyor adamlar bu işi biliyor.

Nenghople

1 مهر 1401 at 4:46 ب.ظ

viagra otc canada female viagra buy online in india how to buy viagra cheap

suespida

1 مهر 1401 at 7:26 ب.ظ

ventolin tablet side effects synthroid 100 mcg $10 ventolin inhaler coupons 2015 with insurance

over the counter erectile dysfunction pills

2 مهر 1401 at 7:25 ق.ظ

https://greatmedcenter.com levitra dysfunction medication list

Jntzcincviope

2 مهر 1401 at 11:56 ق.ظ

tadalafil 5mg side effects cialis support 365 cialis drugs

EcxzAvelm

4 مهر 1401 at 2:16 ب.ظ

cialis 20 mg price costco cheap generic cialis canadian pharmacy online cialis

Jceghople

4 مهر 1401 at 10:26 ب.ظ

women’s international pharmacy online drugs canadian pharmacy phone number

combivent nebulizer

5 مهر 1401 at 8:19 ق.ظ

combivent nebulizer dose https://combivent.golf

Nplqqhople

7 مهر 1401 at 9:12 ب.ظ

canada drugs .com buy canada drugs american online pharmacy

enuppy

8 مهر 1401 at 10:31 ق.ظ

priligy 30mg priligy 60 mg price order dapoxetine dumax dapoxetine

erectile dysfunction pills

9 مهر 1401 at 6:46 ق.ظ

cialis dysfunction medication over the counter order – https://greatmedcenter.com viagra dysfunction medication over the counter at walgreens

Wbzwbagma

10 مهر 1401 at 5:56 ق.ظ

furosemide what is it for medications furosemide can you get high off of furosemide

Jnihople

10 مهر 1401 at 6:20 ب.ظ

cost of bactrim bactrim shelf life can i take bactrim and sudafed

JonathanEl

12 مهر 1401 at 1:38 ق.ظ

tricor medication where to buy tricor 160 mg tricor tablet

Anwnhoits

12 مهر 1401 at 4:06 ق.ظ

flagyl est il efficace is flagyl good for a uti flagyl cause yeast infection

IanEl

12 مهر 1401 at 12:32 ق.ظ

zetia no prescription zetia united states zetia 10 mg purchase

Nbqahople

13 مهر 1401 at 2:08 ق.ظ

trazodone what is it used for trazodone compared to xanax trazodone ssri

AlexanderEl

13 مهر 1401 at 2:58 ق.ظ

citalopram usa cheap citalopram 20mgbuy citalopram citalopram tablet

Jmicincviope

13 مهر 1401 at 7:38 ق.ظ

tamoxifen pleural effusion tamoxifen foto lawsuit against tamoxifen

$15 ventolin