نحوه محاسبه و مدیریت هزینه های نگهداری و تعمیرات

در سازمانهای تجهیز محور درصد قابل توجهای از هزینههای عملیاتی مربوط به هزینه های نگهداری و تعمیرات است. این عدد در صنایع مختلف بین ۵ تا ۵۰ درصد است. با مدیریت هزینه های نگهداری و تعمیرات، افزایش سودآوری برای سازمان محقق میشود. اولین قدم در این راه شیوه درست نحوه محاسبه هزینه های نگهداری و تعمیرات است.

برای این منظور بهتر است در ابتدا تعریفی از نگهداری و تعمیرات داشته باشیم.

به ترکیبی از فعالیتهای فنی، اجرایی مدیریتی در طول چرخه عمر یک تجهیز که با هدف حفظ، یا بازگرداندن آن به شرایط کارکرد یا عملکرد مورد نیاز انجام میشود نگهداشت (maintenance) گفته میشود. مدیریت نگهداری و تعمیرات با نگهداری از داراییهای مولد (کارخانه، تجهیزات، ناوگان وسایل نقلیه و …) از کسب و کار پشتیبانی میکند. عملا تمام هزینههای انجام این کارها چه به صورت پیشگیرانه برای جلوگیری از خرابی و چه بصورت اصلاح و رفع خرابی جز هزینه های نگهداری و تعمیرات است.

در عمل اختلاف نظرهای متعدد و پیچیدگیهایی در محاسبه هزینه های نگهداری و تعمیرات وجود دارد. به عنوان یک فرمول ساده برای رفع این موارد میتوان پرسید: با فرض اینکه اگر یک تجهیز یا مجموعه تجهیزات یک کارخانه هیچگاه دچار خرابی نمیشدند چه هزینههایی را متقبل نمیشدیم؟ براحتی میتوان گفت که تمامی آنها جز هزینه های نگهداری و تعمیرات است. ولی همانطور که میدانیم امکان این موضوع وجود ندارد بنابراین هر هزینهای که باعث حفظ یا بازگرداندن یک تجهیز به شرایط کارکرد یا عملکرد مورد نیاز شود، هزینه نگهداری و تعمیرات تعبیر میشود.

بطور کلی هزینه های نگهداشت شامل هزینههای مستقیم مانند هزینه نیروی انسانی، قطعات یدکی، جایگزینی تجهیزات، ابزار، پیمانکاران و … و هزینههای غیر مستقیم نظیر بالاسری، هزینههای تولید از دست رفته به دلیل توقفات، تعمیرات اساسی و .. است. در ادامه به تشریح هر یک از سرفصلهای هزینههای مستقیم خواهیم پرداخت.

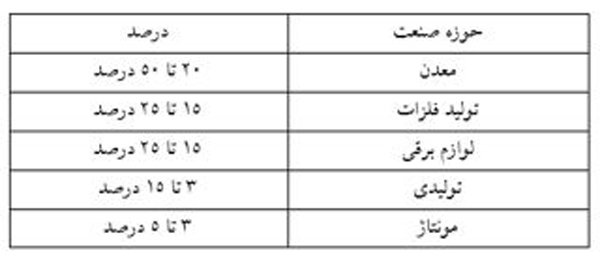

میزان هزینه های نگهداری و تعمیرات با توجه به میزان دارایی و سرمایه هر کسب و کار متفاوت است، اما همانطور که گفته شد بودجه هزینه نگهداشت میتواند تا نیمی از هزینههای عملیاتی را شامل شود که به عنوان نمونه به بعضی از این موارد در جدول زیر اشاره شده است:

جدول 1 نسبت هزینه نگهداری و تعمیرات به کل هزینه عملیاتی

هزینه های نگهداری و تعمیرات شامل چه مواردی است:

برای مدیریت و کاهش هزینه های نگهداری و تعمیرات قدم اول شناخت و طبقهبندی این هزینهها است. پس از شناخت هزینهها، نیاز به جمعآوری دقیق اطلاعات در حوزه موارد هزینهکرد و تفکیک این هزینهها با هزینههای عملیاتی داریم. هزینه های نگهداری و تعمیرات شامل:

-

هزینه نیروی انسانی

هزینه های نگهداشت در کارخانه شامل هزینههای حقوق و مزایا، بیمه و مالیات، اضافه کار و پاداش کارکنان ماهر برای تعمیر و برگرداندن تجهیزات به وضعیت خوب عملیاتی پس از بروز خرابی و انجام فعالیتهای پیشگیرانه برای جلوگیری از بروز خرابی میشود. باید دقت نمود که در هزینه نیروی انسانی، فعالیتهای نگهداشت که توسط اپراتورهای تولید در قالب برنامه نگهداری و تعمیرات بهره ور فراگیر TPM نیز انجام میشود باید مدنظر قرار گیرد. موارد شرح داده شده هزینه مستقیم نیروی انسانی است که یا در واحدهای نگهداری و تعمیرات و بهرهبرداری مشغول بکار هستند یا جزو نیروهای پیمانکار بشمار میروند. علاوه بر این هزینه نیروی انسانی بصورت غیر مستقیم وجود دارد که شامل تمام نیروهایی هستند که از فعالیتهای نگهداشت پشتیبانی میکنند. به عنوان مثال میتوان از نفرات نظارت، مهندسی، برنامهریزی، بازرسی فنی و حتی ایمنی نیز نام برد.

-

هزینه قطعات و مواد یدکی

یکی دیگر از عناصر اصلی هزینه های نگهداری و تعمیرات، هزینه مواد مصرفی و قطعات یدکی است که برای تعمیر و نگهداری تجهیزات استفاده میشود. این هزینهها شامل مواد و قطعاتی است که از انبار استفاده شده، یا بطور مستقیم خریداری شده است و یا شامل هزینه تعمیر قطعات تعمیرپذیر است. لازم به ذکر است که مواد و قطعات لازم برای پروژههای توسعه شامل این هزینهها نمیشود. بر اساس مراجع معتبر هزینههای قطعات یدکی میبایست در حدود 50 درصد از کل هزینه های نگهداری و تعمیرات را در بر گیرد. بالاتر بودن این رقم میتواند نشاندهنده اثربخشی کم برنامههای نگهداری و تعمیرات پیشگیرانه و نگهداری و تعمیرات پیش بینانه باشد.

-

هزینههای تعویض تجهیزات

در خرابیهای متوالی، تجهیز را نمیتوان تعمیر کرد و لذا باید تعویضش کرد. مطالعات بهینهکاوی نشان داده که عملیاتهای نگهداشت که تجهیزات را تا زمان خرابی در کار نگه میدارند، هزینههایشان بیش از هزینههای سازمانهای پیشگام برای سرمایه گذاری در نگهداشت، یعنی جایگزینی تجهیزات است.

سازندگانی که از تجهیزاتشان مراقبت میکنند و به استقبال عملیات بدون خرابی میروند، عمر خدماتی بسیار زیادی از این تجهیزات دریافت میکنند. در مقابل، سازمانهایی که در وضعیت «کارکرد تا خرابی» کار میکنند، تجهیزات را در اندک زمانی فرسوده میکنند.

کارکرد تا خرابی یکی از رویکردهای پرهزینه در نگهداری و تعمیرات است. سازمانهای پیشگام حداکثر 1 درصد از Plant Replacement Value خودشان را هر ساله صرف تعویض تجهیزاتی میکنند که به پایان عمر مفید خودشان رسیدهاند. در مقابل، سازمانهای معمولی بین 3 تا 5 درصد را سالیانه صرف تعویض تجهیزات میکنند.

-

سایر هزینهها

علاوه بر موارد فوق هزینههای دیگری هم در بحث مدیریت هزینه های نگهداری و تعمیرات وجود دارد که در ذیل اشاره شده است. توجه شود که امکان دارد همه موارد هزینهها در تمامی سازمانها و صنایع موجود نباشد و با توجه به شرایط هر سازمانی متفاوت است.

- هزینه کرایه تجهیزات لازم برای فعالیتهای نگهداری و تعمیرات

- هزینه کالیبراسیون ابزار نگهداری و تعمیرات

- هزینه بخش اداری و مدیریت فعالیتها

- هزینههای یوتیلیتی نظیر برق، آب و ….

- هزینه بالاسری نظیر ایاب و ذهاب و تغذیه و …

- هزینه تعمیر قطعات تجهیز در درون و بیرون سازمان

- هزینه فعالیتهای نگهداری و تعمیرات که توسط پیمانکار در شرکت یا سازمان انجام میشود.

- هزینه فعالیتهای نگهداری و تعمیرات که بصورت کامل توسط پیمانکار انجام میشود.

در نظر داشته باشید محاسبه هزینه های نگهداشت در سازمانی که دادههای فعالیتهای موجود را ندارد، در ابتدای کار، امری نشدنی است. اما جمعآوری دادهها در این موارد گام اول در محاسبه هزینه است که این کار از طریق انجام همه کارها با دستورکار و ثبت اطلاعات دقیق کار پس از انجام میسر خواهد شد.

با داشتن اطلاعات هزینه های نگهداری و تعمیرات به تفکیک انواع هزینههای فوق مانند نیروی انسانی مستقیم و غیر مستقیم، قطعات یدکی خریداری شده و مصرف شده از انبار، پیمانکاران، تعمیرات اساسی، جایگزینی تجهیزات، تولید از دست رفته و … و همچنین به تفکیک واحدهای مختلف سازمان و در نهایت به تفکیک هر تجهیز میتوان تصمیمات مهمی در راستای مدیریت هزینه های نگهداری و تعمیرات گرفت که بازگشت سرمایه زیادی برای سازمانها خواهد داشت.

")